Pour l'année 2025, le SARH et la Maison CRESUS ont signé une convention de partenariat dans l’objectif d’appuyer / d’accompagner en toute complémentarité, les petites entreprises qui rencontrent des incertitudes économiques.

Pour l'année 2025, le SARH et la Maison CRESUS ont signé une convention de partenariat dans l’objectif d’appuyer / d’accompagner en toute complémentarité, les petites entreprises qui rencontrent des incertitudes économiques.

Nous nous sommes accordé aussi pour proposer des sessions d’information portant sur les solutions pour faire face aux imprévus professionnels (perte de clientèle, hausse des charges fixes…) ou imprévus personnels et avons convié Célia MAGRAS de la fondation CRESUS et Nathalia JIMENEZ de la Maison CRESUS.

Célia MAGRAS, Coordinatrice du pôle entrepreneurs

Célia MAGRAS, Coordinatrice du pôle entrepreneurs

L'association CRESUS a été créée en 1992 en Alsace. Composée de bénévoles, elle répondait aux questions des personnes qui rencontraient des difficultés financières et proposait des solutions à mettre en place. Le réseau s'est développé en France et s'adresse aux particuliers qui ont des difficultés financières mais le problème est qu'elles s'adressaient à l'association quand les problèmes financiers étaient importants et qu'il était seulement possible de leur proposer le dossier de surendettement.

Une deuxième entité a été créée, la fondation CRESUS avec différents partenaires (banques, institutions qui accompagnent les entrepreneurs...) pour qu'ils détectent les difficultés financières des personnes, leur proposent un accompagnement de CRESUS, ce qui permet à CRESUS d'agir en anticipation.

S'adresser à des entrepreneurs est né car il s'agissait d'entrepreneurs individuels qui avaient donc un seul patrimoine et ne pouvaient accéder au dossier de surendettement. CRESUS a proposé un accompagnement spécifique pour les accompagner sur le plan professionnel et sur le plan personnel. A Paris, la Maison CRESUS a été créée.

Imprévus versus difficultés

La vie de l'entreprise comme la vie en général est faite d'imprévus. Nous sommes dans un pays où il y a énormément de solutions, d'outils généralement gratuits qu'on peut mobiliser pour faire face aux risques.

Lorsqu'on est entrepreneur, le risque est omniprésent. Lorsqu'un imprévu dans la vie professionnelle ou personnelle apparaît, cela peut déstabiliser la situation financière mais avant que cela ne devienne une difficulté, il y a énormément de solutions à mettre en place.

Les chefs d'entreprise ont d'une manière générale tendance à s'effacer en tant qu'individu derrière l'entité économique. Le plus souvent, ils ne se rémunèrent pas.

Imprévus professionnels

Perte de clientèle : elle n'aura pas un impact immédiat sur le chiffre d'affaires. Si on est capable d'analyser en amont cette baisse de clientèle avant qu'il y ait des conséquences financières trop graves, on va pouvoir agir sur l'imprévu.

Hausse de charges fixes : cela doit se répercuter quelque part sinon à terme, le bénéfice va baisser et il va falloir le prendre en considération suffisamment tôt pour éviter les difficultés financières.

Carence dans la gestion administrative : lorsque l'on ne fait pas ses déclarations à l'Urssaf car on considère que payer ses fournisseurs est prioritaire. Sur le principe, oui mais il ne faut pas perdre le contact avec l'Urssaf car c'est le partenaire financier qui assigne le plus au Tribunal de commerce. Si on ne paie pas l'Urssaf et que l'on est en cessation de paiement, l'Urssaf a le droit, au-delà de 45 jours, d'envoyer un courrier au Tribunal pour demander l'ouverture d'une procédure. Si on garde le contact, l'Urssaf est assez enclin à proposer des rééchelonnements.

Délais de paiement : on a une créance et le créancier doit nous payer mais il repousse le paiement. Si on se dit : il devait payer à telle date et que cela conditionne le paiement de mes propres créanciers, on peut se retrouver démuni. Rappelons que la loi oblige à déclarer la cessation de paiement si l'on n'est pas en mesure de payer ses créanciers au bout de 45 jours.

Imprévus personnels

Même en société, le chef d'entreprise peut être seul et soumis à des aléas personnels. Les chefs d'entreprise disent : "moi, je n'ai pas le droit d'être malade."

Il faut s'assurer et il existe des outils qui peuvent protéger l'entreprise le temps que la personne puisse guérir. Le problème est que ces outils ne sont pas utilisés en amont mais en aval quand on est en difficulté financière.

Une séparation peut entraîner un rachat de parts, passer de deux salaires à un ce qui peut poser des problèmes quand on a le même niveau de charges à payer.

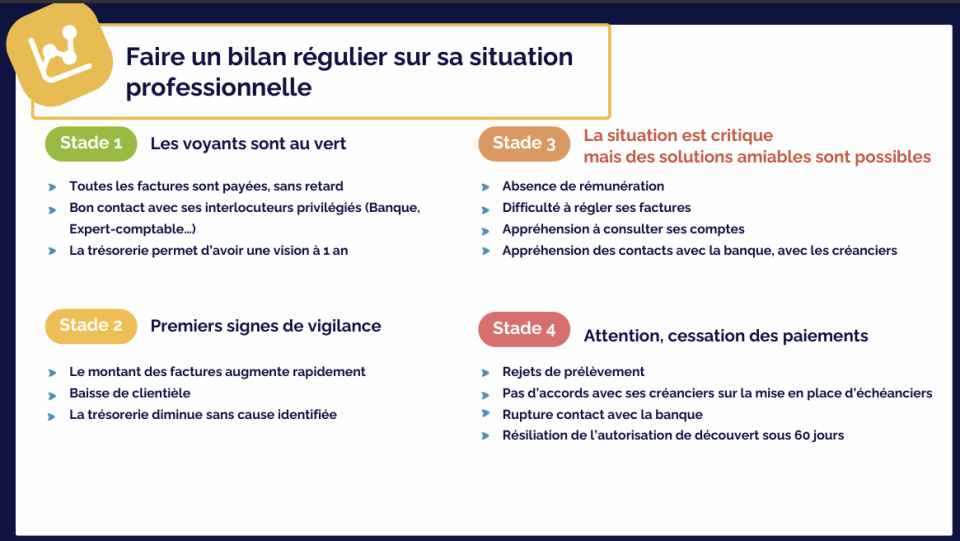

Faire un bilan de sa situation avec quelques indicateurs simples

Situation professionnelle

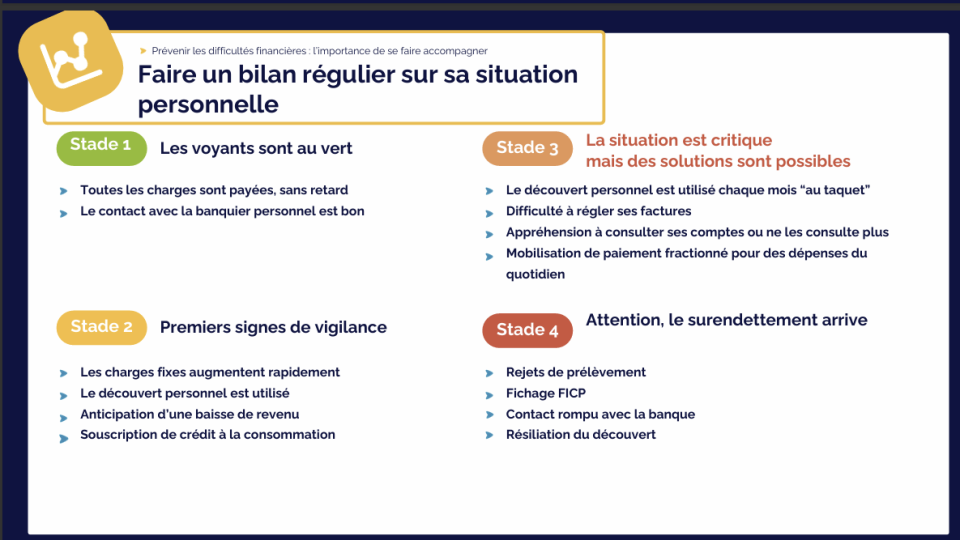

Situation personnelle

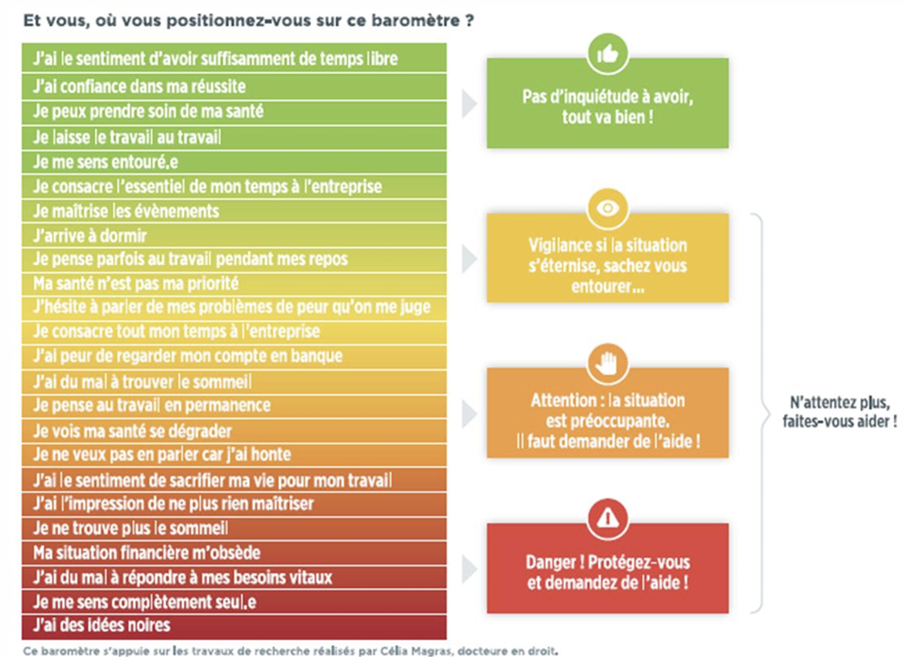

Un baromètre pour se situer

Points de vigilance et conseils pratiques

Le statut juridique va avoir un impact très important sur le risque financier et sur la manière dont il va s'exprimer sur le plan patrimonial.

Entreprise individuelle : un seul patrimoine, d'un côté le professionnel, d'un côté, le personnel. En cas de difficultés, les créanciers peuvent saisir ce qu'ils veulent car il n'y a pas de séparation des deux patrimoines. Depuis 2022, on peut avoir une séparation entre patrimoine lié à l'activité et patrimoine personnel.

Personne morale : les deux patrimoines sont distincts. Les créanciers saisiront sur le patrimoine professionnel sauf si vous êtes caution. Chaque entité est protégée.

Ne pas prendre un crédit à la consommation quand on ne se verse plus de salaire.

Parfois, on voit un effet sur les chiffres mais on n'est pas capable de détecter la cause des difficultés. On repère des symptômes. Les accompagnants peuvent aider à décrypter les problèmes car on ne peut avoir une vision globale de sa propre situation et la solitude est délétère.

Les solutions

Avant cessation de paiement

Médiation des entreprises, médiation du crédit ; procédures de prévention (mandat ad hoc, conciliation), sauvegarde à la demande du chef d'entreprise (permet de geler les dettes). Dans le cadre de la sauvegarde, les juges sont des chefs d'entreprise élus qui veulent aider leurs pairs.

Après cessation de paiement

Redressement judiciaire, liquidation judiciaire

Ne pas rester seul. Se faire accompagner

Nathalia JIMENEZ, Chargée d'animation et de développement

L'accompagnement de la Maison CRESUS

Accompagnement individuel en présentiel des entrepreneurs en difficulté pour améliorer la situation financière et traiter les difficultés

Diagnostic avec l'entrepreneur

Proposer une solution sur-mesure : accompagnement budgétaire, constitution d'un dossier de surendettement, procédure collective...

Sensibiliser l'entrepreneur à la gestion de son budget professionnel et personnel : ateliers sur l'éducation budgétaire

Pour en savoir plus et être accompagné par la Maison CRESUS :

contacter à l'EPEC, Nathalie ROUX, Responsable du pôle mutations économiques :

nathalie.roux@epec.paris / 07 56 00 94 37